米兰体育- 米兰体育官方网站- APP下载陈李:我不看 AI 公司的估值 —— 一种不纠结、更平静的投资方式

2026-06-01米兰体育,米兰体育官方网站,米兰体育APP下载陈李系东吴证券全球首席经济学家、东吴香港行政总裁,中国首席经济学家论坛理事

一段时间以来,一些朋友们被连续上涨的AI相关公司的股价折磨。半导体股票还能上涨吗?海力士的估值合理吗?硅基生物的市值是不是见顶了?

我想,对于AI相关企业,传统估值工具不只是不够精确,而是从根本上用错了地方。

DCF模型的逻辑无懈可击:一家公司今天的价值,等于它未来所有现金流折现后的总和。

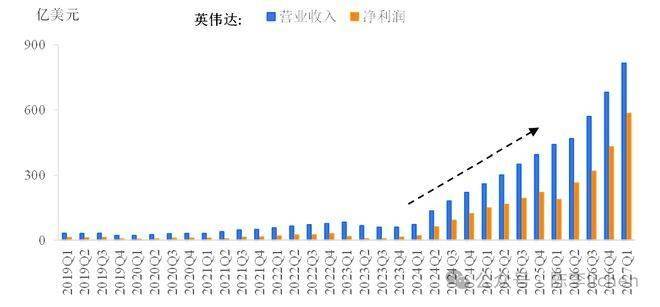

英伟达 ,2019-2023间的净利润不稳定,且几乎没有增长。2019财年净利润约42亿美元,2020财年净利润骤降至28亿美元,2022财年净利润上升至98亿美元,2023财年又再次降至43亿美元。随后在AI浪潮冲击下,2024财年净利润暴增至298亿美元,2025财年进一步跃升至729亿美元。

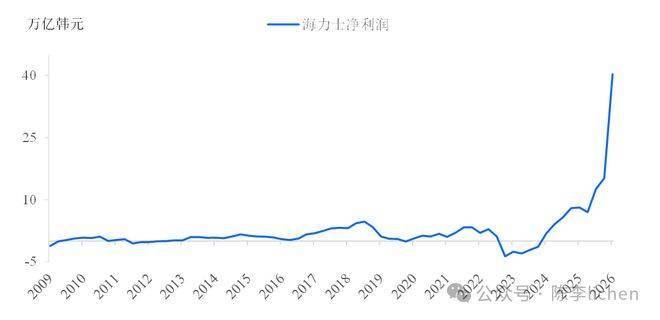

SK海力士,是另一个例子。作为全球最大的HBM内存供应商之一,它的盈利轨迹像过山车:2018年净利润超过15.5万亿韩元,2019年暴跌至约2万亿韩元,2023年因存储周期下行陷入巨额亏损(-9万亿韩元),2025年随着AI对HBM的需求爆发再度创出历史新高,分析师预测2026-2027年将再创历史新高。

AI产业链上的企业,其盈利和现金流的波动幅度,远远超出任何模型的预测边界。

经济学家弗兰克·奈特区分了两种不确定性:一种是概率已知的可量化风险,保险公司靠这个定价;另一种是概率本身未知的奈特式不确定性,无从定价。

AI产业今天面对的,正是后者。在我们思维框架里,超速发展的未来,不是“知道自己不知道”,而是“不知道自己不知道”。

对奈特式不确定性做DCF折现,是用风险定价工具处理根本无法定价的问题。输入端全是猜测,输出端包装成了科学结论。

市盈率本身就是个相对估值方法。要么用PE做类似公司的估值比较,可是这些公司真的是类似的吗?AI产业发展充满各种技术路径。看起来进行同样业务的公司,选择了不同的技术路线,发展前景大不相同。怎么是可比公司呢?

仅仅将从事同一个行业的企业就运用市盈率进行对比,合适吗?我跑步,那么我应该跟博尔特或者乔爷比较成绩吗?

PE估值,也将现在的市场表现跟历史相比,因为我们相信历史押韵。可是“押韵”是个什么状态?这一次市盈率的头部,是上涨到历史高点的120%还是150%?

“让我们用历史均值的标准差来衡量吧。市盈率已经在二十年平均值以上一个标准差了,贵了。”

遵循熵增规律的宇宙,在不断尝试从未出现过的事物发展路线。拿旧世界的坐标来衡量新世界的公司,本身就是一件奇怪的事。2004年有人用传统媒体的PE衡量谷歌,得出严重高估;2010年有人用零售业的PE衡量亚马逊,得出贵得离谱。计算在逻辑上没有错误,但参照系错了。

既然估值没用,有人会说:那就看市场情绪。AI概念人人都在谈,投资拥挤,这时候应该避开。所谓不去人多的地方。

完全跟随人群买入,是让别人的乐观情绪替你做决策。完全反向人群卖出,是让别人的乐观情绪替你做决策——只不过方向反了。

两者的本质是一样的:你的决策变量,是别人的意见,而不是你自己对资产和组合的判断。

更深的问题在于:情绪指标本身极难度量。什么叫人人都在谈论?2021年的比特币,2000年的互联网,每一次泡沫之前,市场情绪都在高位,但真正的顶部,事后才知道在哪里。

用拥挤度做反向交易,与用估值做择时一样,都是在用无法准确度量的变量,来驱动一个高度敏感的决策。

既然估值工具失效,情绪指标也不可靠,我们该怎么办?答案不是放弃,而是换一个坐标系。

从关注单只股票的涨跌,到关注自己的投资组合。我希望自己的投资组合追求多大的收益率,承受多大的波动率,我愿意承受多大的风险,我希望自己的组合配置怎么暴露在更大的机会,而不是更大的风险。

一只AI股票涨了50%,但如果它让整个组合的波动率大幅上升、夏普比率下降,从组合管理的角度,它反而是在拖累你。同时,AI相关股票之间高度相关,集中持有多只,并没有你以为的那么分散。

英伟达在2022年最大回撤超过65%。这不是异常,这是超级成长股的正常生命周期。

问自己一个问题:如果持有的AI仓位跌去60%,你的整体生活计划和心理状态,会受到多大影响?

如果答案是难以承受,那现在的仓位就已经超出了你的真实风险承受能力——无论这些股票看起来多么值得持有。

五年以上不动用的资金,可以承受更大的波动;三年内可能动用的资金,应该极低配置甚至不配置。没有什么比在低点被迫变现更糟糕的事。

比如,你设定目标是15%。某一天组合里AI仓位涨到了22%,不需要判断它还会不会涨,直接减回15%。半年后如果跌到了9%,补回15%。这个动作,与股价涨跌无关。

这个框架让要不要减仓变成一个执行规则的问题,而不是预测市场的问题。你不需要知道它还会不会涨,你只需要知道它占比超了。

塔勒布的杠铃策略:一端是极度保守的资产(现金、短债),另一端是小仓位的高弹性资产(超级成长股)。中间的中等风险资产,反而是最危险的——它既无法提供保护,又无法提供真正的弹性。

AI超级成长股天然属于高弹性端。核心问题不是它贵不贵,而是这一端的总规模,在你的整体组合里是否合适。

当AI股票继续上涨时,你不会因为卖早了而懊悔,因为你的决策本来就不基于价格预测。

当AI股票大幅调整时,你也不会焦虑,因为你在建仓时就已经想清楚了这个仓位对应的最大回撤,它在你的承受范围之内。

真正让投资者痛苦的,往往不是亏损本身,而是在错误的框架下做出决策,然后被迫用错误的方式响应市场。

不是因为对这个行业没有判断,而是因为:在正确的坐标系里做出理性的组合决策,比在错误的坐标系里追求精确的价格判断,更接近投资的本质。