米兰体育- 米兰体育官方网站- APP下载韧性增长 2025年三季度REITs发展报告

2025-09-29米兰体育,米兰体育官方网站,米兰体育APP下载摘要:2025年三季度,REITs市场规模持续扩张,板块分化显著,二级市场波动中显韧性,政策破圈与资产创新驱动长期增长潜力。(报告期:2025.07.01-2025.09.28)

观点指数 市场整体数量方面,据观点统计,截止2025年9月中旬,全市场上市的REITs产品达到74只,在6月5日首次突破2000亿元大关,持续上涨。截至三季度末,总市值达到2212.31亿元,较2024年末增长41.43%并持续增长。

期内,一共有6只REITs上市,合计发行规模57.67亿元,呈现“新发+扩募”双轮驱动的格局。

作为首批上市的数据中心REITs,南方万国数据中心REIT与南方润泽科技数据中心REIT即便身处市场震荡期,仍实现上市首日即封涨停板的亮眼表现。作为兼具不动产稳定收益属性与科技成长潜力的创新型资产,这类新型基础设施REITs在“资产荒”背景下展现出双重属性:既可依托不动产特性获取稳定持有收益,又能通过科技属性分享数字经济红利,成为明确增长驱动、前景广阔的稀缺投资标的。

其中仓储物流REITs与消费基础设施REITs均为10只,分别约占13%,保障租赁住房8只约占11%,园区基础设施19只,约占25%。

报告期内,我国在基础设施不动产投资信托基金(REITs)政策层面呈现多维度、跨领域、常态化的推进特征,政策覆盖消费、文旅、数字经济、养老、体育等民生与新兴产业,并形成“中央统筹+地方试点”的协同格局。

政策覆盖范围显著扩大。本季度政策突破传统仓储物流、保障性租赁住房等成熟资产类型,向消费基础设施、冰雪旅游景区(如黑龙江4A级以上冰雪景区)、人工智能及数字经济项目(如广西AI/数字领域)、文化旅游设施(河南文旅项目)、体育场地(如国家体育产业高质量发展意见)等新场景延伸。

区域特色与产业导向紧密结合。地方政策凸显“因地制宜”特征——北京聚焦消费基础设施,契合国际消费中心城市建设;黑龙江依托冰雪经济资源,推动景区基础设施证券化……

金融创新与实体经济深度融合。政策明确将REITs作为拓宽资金来源、盘活存量资产的核心工具。 “金融工具+产业需求”的对接,既解决了基础设施“融资难、退出难”的问题,又通过市场化机制引导社会资本向战略性新兴产业聚集。

常态化与制度化推进机制成型。国家发展改革委文件从申报流程、资产类型扩展、审核标准优化三方面构建常态化机制,REITs市场从“试点探索”向“成熟运行”阶段过渡,为市场参与者提供更清晰的预期和操作框架。

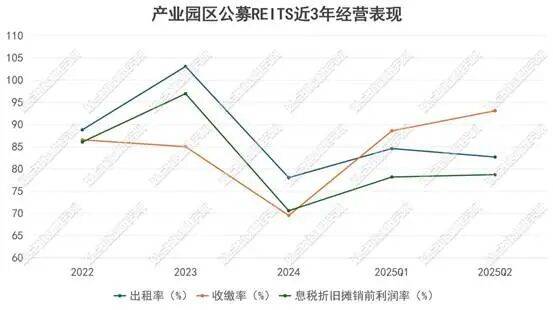

产业园区REITs一级市场活跃度显著,新上市与扩募项目双轮驱动资产的扩容,但出租率波动凸显运营压力。截至目前,板块已上市19支REITs,总市值374.81亿元,占REITs市场的16.9%,体现市场对产业园区资产的配置需求。

近三年产业园区REITs运营指标波动加剧,出租率、收缴率及EBITDA利润率呈现“先升后降再企稳”的复杂态势,盈利压力持续显现。2022年出租率88.80%、收缴率86.54%、EBITDA利润率86.07%;

2025年Q1-Q2数据有所修复,出租率回升至82.67%-84.59%,收缴率从88.57%升至93.09%,EBITDA利润率从78.17%微升至78.71%,但整体仍低于2022-2023年的水平,显示运营效率提升与成本压力并存,需持续关注租金收缴能力恢复及“以价换量”现象对盈利空间压缩的长期影响。建信中关村REIT在2025年中期业绩会上说明,上半年业绩亏损的原因之一是,租金价格降低,“以价换量”现象较为明显,导致租金收入有所下降。

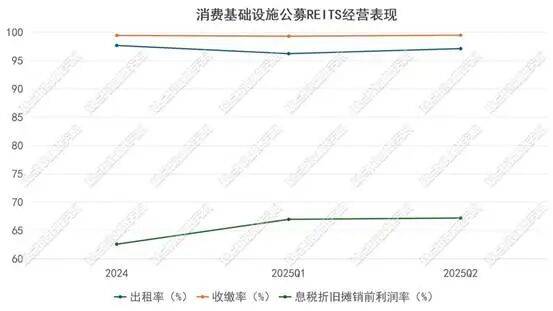

消费基础设施REITs一级市场呈现强劲扩容,新上市项目凭借稀缺定位与运营韧性获资金热捧。已上市的10支REITs总市值386.06亿元,占REITs市场17.4%,中金唯品会奥莱REIT以34.8亿元的募资额创年内消费类REITs新高,首日涨幅26.81%,印证了市场的认可度。

9月22日,华夏中海商业REIT取得中国证监会准予注册批复及深圳证券交易所无异议函,同时等待上市的外资首单REITs——华夏凯德商业REIT等项目进一步丰富供给,形成“成熟资产+新兴业态”的扩容格局。

二级市场呈现“新上市REITs领涨、存量REITs分化”的格局,消费复苏与政策利好构成上涨核心动力。2025年7月1日以来,消费基础设施REITs区间涨跌幅分化显著:中金唯品会奥莱REIT以26.47%的涨幅领涨,华夏华润商业REIT(4.99%)、华夏金茂商业REIT(5.26%)亦录得正收益,而部分存量项目如中金中国绿发商业REIT(-6.49%)承压。

新上市项目因高出租率、稳定现金流及“新零售”稀缺标签受资金追捧,反映市场对消费基础设施长期价值的信心。随着国内经济回暖,居民消费信心增强,消费支出增加。消费热潮直接带动消费基础设施REITs底层资产业绩提升,验证了市场对其长期价值的认可。

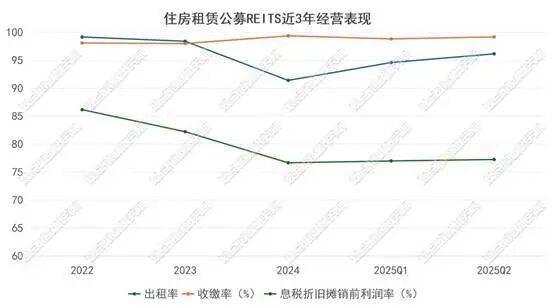

租赁住房行业目前已上市8支REITs,该板块总市值约184.45亿元,占REITS市场的8.3%。此外,短期内,10年期国债收益率显著上行,截至9月19日己升至1.87%,回升至年内较高水平,保租房作为长久期资产,对利率调整敏感性高,房租价格持续回调与保租房供给持续大增,对住房租赁REITs未来租金收入与分红率的影响较大。

住房租赁REITs市场面临“供给扩张+利率上行”的双重挑战,市场情绪偏谨慎。已上市8支REITs总市值规模相对较小且扩容受限。10年期国债收益率升至1.87%高位,保租房作为长久期资产对利率调整高度敏感,资金成本上升直接压制估值。

运营指标呈现“出租率回升、收缴率稳定、利润率承压”的波动特征,资产质量与运营效率存在区域差异。出租率2024年降至91.39%后,2025年Q2回升至96.13%,显示需求端有所修复;收缴率持续高企(2025Q2达99.17%),体现租金收缴能力优异;但EBITDA利润率从2022年的86.16%持续降至2024年76.66%,2025年Q2仅微升至77.25%,反映成本上升或收益增长放缓的盈利压力。

部分市场化项目探索多元收入(如配套商业、社区服务),或为运营效率提升提供新路径。例如:华润有巢REIT中报显示项目公司通过自有房屋租赁、商铺管理费、停车场经营等多元收入模式,实现服务收入230万元,占本期总收入的比例达12.55%。

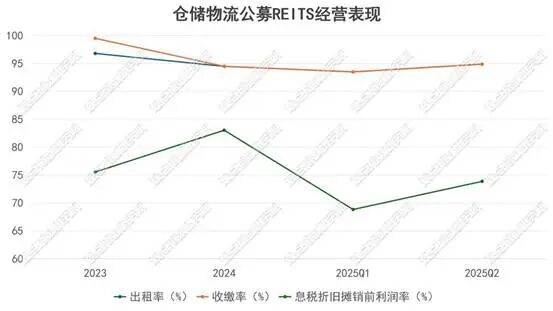

仓储物流行业目前已上市10支REITs,该板块总市值约258.30亿元,占REITs市场的11.66%。

7月4日,首单民企仓储物流类REITs正式启动扩募,嘉实京东仓储REIT拟扩募并新购入西安、合肥两个成熟智能物流园区,合计建面25.28万平方米,此举是基金对投资策略的深化实践。通过覆盖西北、华东核心物流节点,既补充了现有资产组合的区域空白,又实现了“成熟资产+战略区域”的双重布局。

仓储物流REITs二级市场呈现明显分化格局,中银中外运仓储物流REIT以26.3351%的区间涨幅领跑,主要得益于其作为国内首单央企仓储物流REITs的身份——发行溢价16.16%、首日开盘价4.00元、首日涨幅达22%,市场对其稀缺性与资产质量给予高度认可。

整体来看,二级市场表现既反映了投资者对不同资产质量、运营能力的差异化定价,也体现新上市项目因发行溢价与首日涨幅成为阶段性市场焦点,而存量项目则需通过持续稳定的运营表现维持市场信心。

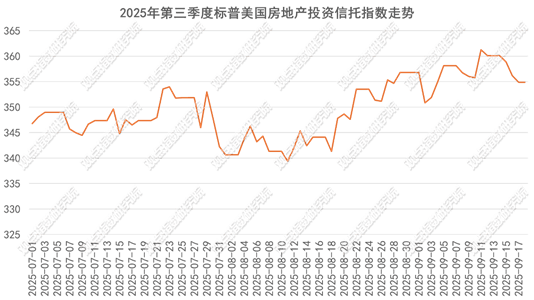

2025年三季度,美国REITs市场在宏观经济与政策调整的交织影响下,呈现波动上升的态势,标普美国房地产投资信托指数自7月初346.74点起步,至9月18日收于354.86点,累计涨幅约2.34%,期间虽经历了多次调整,但长期上行趋势未改,反映出市场对房地产板块的信心修复与结构性机会的挖掘。

总体来看,三季度美股REITs市场呈现“商业地产强、住宅弱,物流稳、科技基建分化”的格局。尽管整体指数上行,但REITs内部呈现显著分化。写字楼REITs在三季度表现最为突出,涨幅达13.96%,主要受益于商业地产市场的回暖及办公空间需求的持续释放。远程办公常态化背景下,优质写字楼因配套完善、地段优越成为企业首选,租金与资产价值同步提升。

零售REITs以7.09%的涨幅紧随其后,直接映射了居民消费复苏与线下零售回暖的宏观趋势。商场、购物中心等消费场景在场景创新、体验升级的推动下,客流量与销售额双增,带动租金与资产估值上行。酒店及度假村REITs以10.89%的涨幅同样抢眼。

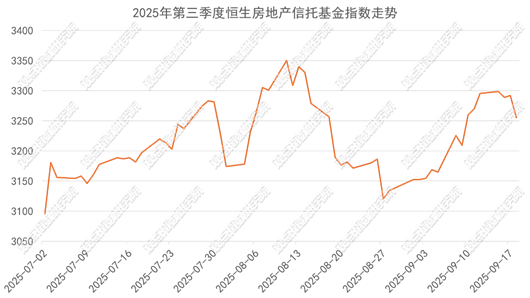

恒生房地产信托基金指数在波动中呈现上行趋势,8月12日收于3308.7点后回落至3164.91点,较期初上涨约1.92%,反映市场在短期调整中仍实现净增长。这种波动既体现了投资者对香港REITs短期情绪的复杂性,也凸显了融资成本下行对市场压力的缓解作用,整体呈现“稳中有升”的态势。

截止2025年三季度末,中国香港共有11只上市REITs,香港11只上市REITs总市值突破1500亿港元,市场集中度极高,其中领展房产基金占据近七成份额,凸显其作为亚洲最大房地产信托基金的主导地位。

物业类型表现分化,酒店旅游逆势增长。尽管写字楼、零售物业承压,酒店及旅游业却实现量价齐升。越秀房产基金旗下广州IFC雅诗阁服务式公寓上半年经营收入6030万元人民币,创历史新高;广州四季酒店客房收入1.9亿元人民币,平均入住率80.1%,同比增长1.1个百分点。

融资成本下行缓解分派压力,融资成本普降成为纾缓REITs分派压力的关键因素。越秀房产基金报告期内融资成本4.03亿元人民币,同比下降13.5%,节省6300万元人民币,平均融资成本降至近三年低位;阳光房地产基金加权平均融资成本3.7%,去年同期为4.2%;

置富产业信托融资成本按年减少12.6%至1.73亿港元,2024年上半年为1.98亿港元。融资成本下降主要得益于香港银行同业拆息回落及流动性改善,直接减轻REITs财务负担,提升可分派收入空间,反映宏观货币政策对REITs财务健康的积极影响。

本文节选自《韧性增长 2025年三季度REITs发展报告》返回搜狐,查看更多